| Công ty Gamma NT QT01/2013 |

Giá trị cho cộng đồng Hà Nội, ngày 30 tháng 5 năm 2013 |

QUY TRÌNH XỬ LÝ CÔNG VIỆC CÓ CHỨNG TỪ

1. Yêu cầu:

– Một hóa đơn, chứng từ đầu vào muốn được hạch toán là khoản chi hợp lý thì nó phải được chứng minh bằng các thủ tục nội bộ.

– Mặt khác, khoản chi cũng phải được đối chiếu với các quy định của pháp luật, xem nó có được coi là chi phí hợp lý hay không? Có đủ điều kiện để đưa vào kê khai Thuế hay không?

2. Cách làm:

– Lập Quy trình xử lý công việc phát sinh hóa đơn (Quy trình này).

– Lập các mẫu Chứng từ:

+ Giấy đề nghị mua hoặc xử lý công việc

+ Giấy đề nghị tạm ứng kinh phí để xử lý công việc

+ Giấy đề nghị thanh toán

+ Phiếu chi hoặc Xác nhận đã thanh toán

– Các mẫu có phê duyệt của Lãnh đạo Công ty

3. Quy trình chi tiết:

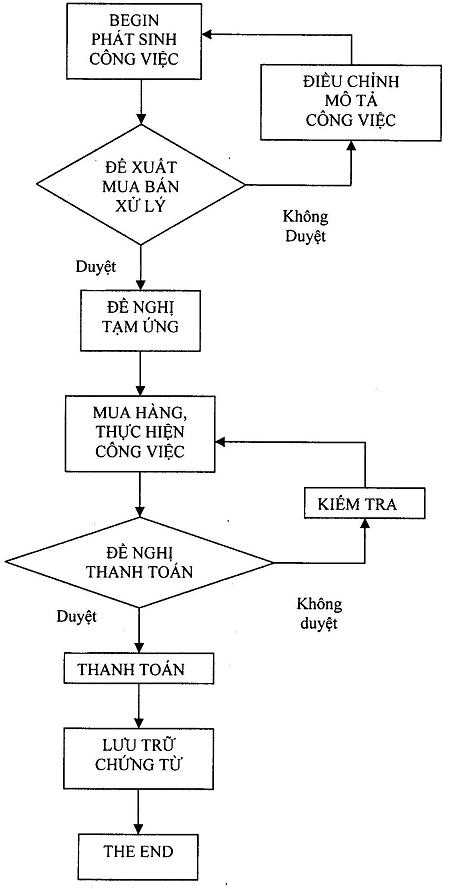

– Phát sinh công việc: Khi có công việc phát sinh, Bộ phận hoặc Cán bộ liên quan làm Giấy đề nghị mua hoặc xử lý công việc và trình Lãnh đạo Công ty phê duyệt. Trong Giấy phải ghi rõ:

+ Nội dung công việc, yêu cầu

+ Chi phí dự kiến

+ Thời gian thực hiện

+ Người thực hiện

– Tạm ứng kinh phí: Nếu số tiền lớn cần phải tạm ứng mới thực hiện được công việc, Người thực hiện phải làm Giấy tạm ứng tiền (theo mẫu) đề nghị Lãnh đạo Công ty phê duyệt. Sau đó, người Thủ quỹ chi tiền cho Người thực hiện theo Giấy tạm ứng này.

– Thực hiện công việc: Người thực hiện đi mua, kiểm tra hàng hóa theo yêu cầu. Với giá trị hàng hóa trên 200.000VND thì phải yêu cầu người bán xuất Hóa đơn tài chính (VAT). Kết quả công việc là hàng hóa đúng chất lượng, chủng loại, giá thành và kèm theo Hóa đơn VAT cùng Giấy bảo hành (nếu có).

– Đề nghị thanh toán: Sau khi làm tất cả các thủ tục mua – bán, trong thời gian sớm nhất, Người thực hiện làm Giấy đề nghị thanh toán (theo mẫu). Sau khi được Lãnh đạo phê duyệt (đóng dấu đã thanh toán) khoản chi mới hoàn tất thủ tục quyết toán.

– Lưu trữ Chứng từ:

+ Hóa đơn VAT được photo thêm 01 bản. Bản gốc kẹp vào Hồ sơ Khai thuế hàng tháng.

+ Bản photo kẹp vào Hồ sơ thanh toán nội bộ, lưu trữ theo từng đầu việc

+ Hàng tháng, từ ngày 1 đến 5 của tháng sau, Kế toán viên tập hợp tất cả các Chứng từ, Hóa đơn lại theo từng bộ riêng, đưa vào Cặp file để lưu giữ cố định, lâu dài tại Công ty.

4. Lưu ý:

– Các Chứng từ lập theo mẫu để giảm thiểu thời gian xử lý.

– Việc lưu trữ phải được đánh số, đánh dấu rõ ràng, phục vụ cho việc tìm kiếm nhanh nhất.

– Người Kế toán viên phải chịu hoàn toàn trách nhiệm về công việc lưu trữ này. Nếu có sai sót hay bị cơ quan Thuế phạt, sẽ trừ vào Lương hàng tháng.

5. Lưu đồ

| Phê duyệt Lương Xuân Tuân |

Người kiểm tra |

Người lập Thân Văn Mạnh |